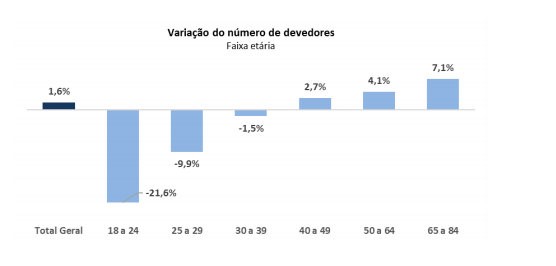

Os dados mais recentes do Serviço de Proteção ao Crédito (SPC Brasil) mostram que o número de consumidores com contas em atraso cresceu 1,6% em outubro de 2019, na comparação com igual período de 2018. E chama a atenção quando se observa o perfil deles (veja quadro abaixo): há um aumento expressivo da inadimplência entre os que têm idade mais avançada, de 7,1%, na faixa de 65 a 84 anos; de 4,1%, na de 50 a 64 anos; e de 2,7%, na de 40 a 49 anos. Nas demais, houve queda.

A maior parte (53%) das dívidas em aberto está ligada a instituições financeiras: um avanço de 6 pontos percentuais em relação a 2016. O cenário é preocupante, avalia o presidente do SPC Brasil, Roque Pellizzaro Junior. "São as que têm os juros mais caros do mercado em casos de atraso. A falta de pagamento pode transformar valores pequenos em cifras praticamente impagáveis, sobretudo por superarem, em muitos casos, a renda do consumidor."

Mas quando uma pessoa passa da situação de endividado para inadimplente? "Tecnicamente, estar endividado significa ter contraído algum tipo de compromisso financeiro com vencimento futuro: qualquer pessoa que tenha um financiamento está endividado, mesmo que não tenha nenhuma parcela em atraso. Só ao atrasar o pagamento de um compromisso a pessoa se torna inadimplente", explica José Moniz, executivo de negócios digitais no Negocia Fácil.

Segundo ele, "pessoas mais maduras tendem a contrair dívidas mais relacionadas a serviços domiciliares (água, eletricidade, TV a cabo etc.), financiamentos, planos de saúde e condomínio, e a população mais idosa foi muito afetada por crédito consignado, embora tenha uma participação considerável nos serviços públicos". Mas, de modo geral, diz ele, o consumidor brasileiro demonstra querer renegociar suas dívidas, independentemente da faixa etária.

Tenha acesso aos melhores conteúdos informativos. Clique aqui e faça parte do grupo de Whatsapp do Instituto de Longevidade!

Isso porque, de acordo com a pesquisa "Raio X do brasileiro em situação de inadimplência", realizada em 2018 pelo Negocia Fácil, as preocupações com as contas em atraso assombram 9 em cada 10 devedores. "Quase 55 milhões têm o sono afetado e 53,5 milhões, a produtividade diminuída pelas dívidas vencidas", pontua. Em contrapartida, os que já conseguiram quitar suas contas demostram ter uma visão mais otimista para o futuro do que aqueles que permanecem com alguma atrasada. "O primeiro grupo comprou mais, consumiu mais serviços financeiros e se tornou mais atento em relação ao planejamento financeiro", afirma.

Na avaliação de José Vignoli, educador financeiro do SPC Brasil, a primeira coisa a fazer para sair da inadimplência é traçar um diagnóstico de receitas e despesas. Depois, cortar gastos desnecessários, dando atenção a dívidas com juros mais pesados, como cheque especial ou cartão de crédito. "Renegociar com o credor é uma opção que vale a pena tentar. Outra alternativa é trocar a dívida por uma linha de crédito mais barata ou tentar a portabilidade em outro banco", diz. De qualquer maneira, para sair dessa situação, o consumidor precisa saber o quanto ele deve, já considerando os juros, e quanto ele consegue pagar por mês.

5 atitudes para sair da inadimplência

1. Mude a postura

Quando pensamos em organizar nossas finanças, em geral começamos com a frase "Eu não quero mais ser inadimplente". A coach Miria Kutcher explica que técnicas que trabalham o pensamento e a emoção para chegar na ação desaconselham a negativa. "O 'não' implica que você está fazendo alguma coisa, isto é, para o cérebro entender que você não quer ser inadimplente, primeiro ele vai criar a imagem do inadimplente para, depois, falar o não". O melhor, diz ela, é ser positivo: "Quero pagar minhas contas em dia".

Além de assumir o compromisso de sair da situação de dívidas, é importante saber o que nos torna devedores, quem são nossos credores e quanto estamos devendo, diz Dora Ramos, consultora financeira da Fharos. "Nos tornamos devedores porque queremos agradar nossos filhos e compramos o que não podemos? Temos compulsão por compras para aliviar a tensão no trabalho ou preencher um vazio que não sabemos a origem? Ou ter vários cartões de crédito nos faz sentir importantes?", questiona.

2. Avalie receita x despesas

Para estar adimplente, é preciso ter na ponta do lápis qual o seu ganho mensal e o valor de suas despesas fixas, como água, alimentação, energia, internet, lazer, moradia, plano de saúde, produtos de higiene e beleza, vestuário, TV por assinatura. "Os gastos devem estar alinhados com os ganhos", enfatiza a especialista.

Para diminuir as despesas, o melhor é separar o que é essencial e o que pode ser trocado ou negociado por opções mais econômicas. "Simplesmente cortar pode nos levar a gastar de forma inesperada e muito mais dispendiosa", adverte. Como reduzir o consumo de água e energia? Como evitar o desperdício de comida? Quais são os mercados mais baratos para consumir? Como gastar menos com transporte? "Com essas respostas, é hora de tomar decisões e escolher o caminho para quitar/negociar as dívidas."

Em geral, quem pretende economizar para conseguir pagar as dívidas faz cortes em lazer (33%), roupas e calçados (28%), diminui ou elimina a alimentação fora de casa (27%) e evita gastos com produtos de beleza (20%), segundo a pesquisa do SPC Brasil. "Uma atitude importante para quem quer organizar a vida financeira é reconhecer a necessidade de mudar hábitos que colocam o bolso em risco e se reeducar financeiramente. Dois graves erros são subestimar os pequenos gastos que passam despercebidos no dia a dia e ceder às compras por impulso”, analisa o educador financeiro.

3. Dimensione a dívida

Fazer o levantamento da situação financeira é o terceiro passo: separar as dívidas, verificar o tamanho de cada uma delas e identificar quais têm mais possibilidades de serem cumpridas ou sanadas, de acordo com a situação atual de receita (salário e outros rendimentos). Para dimensioná-la, é preciso analisar:

- Quais são as taxas de juros que você está pagando;

- Quando é o vencimento da dívida;

- Há quanto tempo você está sem pagá-la.

Entender o tamanho da dívida evita que ela se transforme em uma bola de neve e ajuda a priorizar qual conta pagar primeiro, no caso de quem tem mais de uma.

4. Renegocie

Muita gente se intimida em procurar as instituições financeiras e falar sobre as parcelas em atraso. De acordo com a Negocia Fácil, 71% declararam ter vergonha que outras pessoas saibam de suas dívidas e foram constrangidas por ligações recebidas por empresas de cobrança. "É comum escutar ou ler reclamações de pessoas que se sentiram afrontadas por quem deveria facilitar o processo de renegociação", diz Moniz.

A consultora financeira recomenda verificar onde é possível obter créditos que sejam mais baratos ou menos onerosos. "Pode ser migrar de um banco para outro ou conseguir empréstimo com um familiar ou amigo", exemplifica, lembrando que essa negociação precisa se encaixar na realidade financeira do consumidor, isto é, não pode se comprometer além da capacidade financeira atual, deixando, por exemplo, de cumprir despesas básicas. "Para quem é empregado, uma possibilidade é usar o dinheiro das férias ou quem sabe conseguir um empréstimo junto ao empregador", sugere.

5. Estabeleça uma meta

Por fim, é preciso estabelecer um prazo para quitar as dívidas. Para isso, é importante calcular quanto é possível economizar por mês. "Mas precisa ser uma meta que possa ser cumprida de forma confortável, inclusive emocionalmente. O ideal é partir do plano semanal, como gastos com mercado, depois para o mensal, com economia nas contas fixas, até chegar ao anual", diz Dora. “O mais importante é se manter firme no propósito, mesmo que, inicialmente, seu cenário pareça sem solução. E, dependendo da situação, será preciso, nesta caminhada, buscar ajuda de um terapeuta."